この記事で解決できるお悩み

私は、数年間の個人年金+投資信託+ETFの運用経験があります。

以上の疑問を解決できる記事を書きました。

数年間運用してきたこともあり、今では初心者が一人でも口座開設出来るまで、お手伝いすることができます。

記事前半では、新NISAの概要・利用条件、メリット・デメリット、つみたて投資での運用方法・運用コストについて解説しております。

中盤では、始め方を4ステップで開設しています。

後半では、銘柄選びや積立設定の方法、よくあるQ&Aや注意事項を解説しておりますので最後までじっくり読み込んでください。

目次

- 1 新NISAとは

- 2 新NISA:始めるメリットとデメリット

- 3 新NISA:始めるタイミングはいつがいい?

- 4 新NISA:つみたてNISA(積立NISA)から新NISAへの切り替えは不要!

- 5 新NISA:つみたて投資枠は長期・分散・積立投資が基本

- 6 新NISA:始め方!目的別ポートフォリオ戦略例

- 7 新NISA:始め方!手数料の種類

- 8 新NISA:始め方!口座開設はどこでできる?

- 9 新NISA(つみたて投資枠):初心者でもできる始め方の4ステップ

- 10 新NISA:始め方!申し込み、口座開設から税務署審査までの全体の流れ

- 11 新NISA:始め方!つみたて投資枠の銘柄選びのポイント

- 12 新NISA:始め方!積立(つみたて)設定のやり方

- 13 新NISA:始め方!お得情報①上場株式の配当金等を非課税にする方法

- 14 新NISA :始め方!申し込み・口座開設・税務署審査・積立設定に関わるよくあるQ&A

- 15 新NISA:ご注意事項

- 16 新NISA:始め方(口座開設から税務署審査まで)・手続き方法から初期設定の全手順のまとめ

新NISAとは

NISAのポイント

- 非課税での保有期間が無期限

- 制度(口座開設期間)が恒久化

- つみたて投資枠と成長投資枠の併用できる

- 年間投資枠が拡大(最大で年間360万円)

- 非課税保有限度額が新設(最大1,800万円)

- 非課税保有限度額の再利用が可能

NISA(ニーサ)は、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。

この制度はイギリスのISAをモデルにしており、日本版ISAとして知られています。

NISA口座で投資した金融商品から得られる利益は非課税になります。

通常、株式や投資信託などの金融商品に投資した場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかりますが、NISA口座を使えば非課税となります。

新NISAは2024年1月から始まりました。

この新制度では、年間の投資上限額が引き上げられ、多くの投資家にとってより魅力的なものとなりました。

また、非課税期間も長くなり、より長期的な投資計画が立てやすくなっています。

この変更により、初心者でも安心して投資を始めることができます。

NISAの利用を考えるなら、新制度を活用することで、資産形成が一段としやすくなります。

たかねぎも投資を始めた当初は不安がありましたが、NISAの非課税メリットを活用することで、安心して投資を続けることができました。

これからも新NISAを利用して、将来のために資産を増やしていく計画です。

NISAの口座開設の年齢条件は?複数口座は持てません。

日本国内に住んでいる18歳以上*の方ならどなたでも開設できます。

*利用する年の1月1日時点で18歳以上の成人の方が対象

口座は1人につき1口座のみ開設可能です。

金融機関の変更は、年単位で可能です。

引用元:金融庁

新NISA:注意点①元本割れのリスクがある

新NISAでの投資は魅力的ですが、元本割れのリスクを把握する必要があります。

元本割れとは、投資額よりも受け取る金額が少なくなる状態を指します。

株式や投資信託は値動きがあり、上昇することもあれば、急に下落することもあります。

投資をしたからといって、必ず利益が出るわけではありません。

リスクを抑えて元本割れを避けるためには、「長期投資」や「分散投資」が有効です。

例えば、投資信託の積立を活用すると、異なる地域や資産に分散投資ができ、リスクを分散させることができます。

新NISA:始めるメリットとデメリット

デメリット

- デメリット①つみたてNISA・一般NISAから商品を引き継げない

- デメリット②投資の判断が複雑に

メリット

- メリット①投資金額が増えた

- メリット②投資期間は一生涯

- メリット③投資信託も個別株式も両方投資できる

- メリット④売却すると非課税投資枠が復活

新NISA:デメリット

新NISAは従来のNISAに比べて多くのメリットがある一方、いくつかのデメリットも存在します。

デメリット①つみたてNISA・一般NISAから商品を引き継げない

つみたてNISAや一般NISAから商品を新NISAに引き継げない点が挙げられます。

旧制度で形成した資産を新制度に移管できないため、再投資を行う必要が生じます。

また、非課税期間が終了するまで旧制度のまま保有することは可能ですが、枠の再利用はできません。

さらに、従来のNISAで購入した商品を新NISAで再購入する際、価格の変動も考慮しなければなりません。

同じ証券会社で自動的に新NISA口座が開設されるものの、非課税期間の扱いが異なるため注意が必要です。

デメリット②投資の判断が複雑に

新NISAは選択肢が増えたことで投資判断が難しくなったと感じる人もいます。

従来のつみたてNISAや一般NISAでも自分で投資判断を行う必要がありましたが、新NISAはルールの緩和や拡充により、投資タイミングや売却時期などの選択肢が増えました。

そのため、最適な判断をする自信がない人には複雑に感じられるかもしれません。

最初はつみたて投資枠を利用し、少しずつ投資信託の積立から始めることが推奨されます。

投資の自由度が高い新NISAは、焦らずじっくりと取り組むことが重要です。

新NISA:メリット

メリット①投資金額が増えた

新NISAの大きなメリットは、投資できる金額と期間が大幅に拡充された点です。

つみたて投資枠と成長投資枠を合わせて年間360万円まで非課税で投資可能です。

生涯で最大1,800万円まで投資できるため、資産形成をより積極的に進められます。

メリット②投資期間は一生涯

また、期間も無期限となり、いつからでも始められ、終了時期を気にせずに投資を続けられるのが魅力です。

以前のNISAでは投資期間が限られていたため、売却タイミングに悩むことが多かったですが、新NISAではその心配はなくなりました。

メリット③投資信託も個別株式も両方投資できる

さらに、新NISAではつみたて投資枠と成長投資枠を併用できるため、投資信託と個別株式の両方に投資することが可能です。

自分の投資スタイルに合わせて柔軟に運用できます。

メリット④売却すると非課税投資枠が復活!

そして、非課税投資枠の再利用が可能になった点も見逃せません。

売却した商品の枠を翌年以降に再度使えるため、投資戦略の幅が大きく広がりました。

長期にわたり安定した運用ができる新NISAは、資産形成を目指す多くの投資家にとって強力なツールとなります。

新NISA:始めるタイミングはいつがいい?

新NISA(新しいNISA)は、旧NISAと異なり非課税保有期間が無期限化され、投資可能期間も恒久化されました。

この変更により、より柔軟に投資を行えるようになりました。

新NISAを始めるタイミングは、思い立った時が最適です。

早く始めることで、複利効果を最大限に活かせるため、将来得られる利益が増加する可能性が高まります。

投資は長期的に行うことで成功しやすくなります。時間を味方にできると、より多くの利益を得られるでしょう。

たかねぎもNISAを通じて、早期の投資の重要性を実感しました。

将来の利益を逃さないためにも、思い立ったらすぐに行動することが大切です。

新NISAはそのための強力なツールとなります。

始めるのに遅すぎることはないですが、早いに越したことはありません。

新NISA:つみたてNISA(積立NISA)から新NISAへの切り替えは不要!

つみたてNISAを利用している方にとって、新NISAへの切り替えは心配な点かもしれません。

実際には、つみたてNISAから新NISAへの切り替え手続きは不要です。

すでにNISA口座を持っている場合、2024年から自動的に新NISA口座へ移行します。

そのため、手間をかけずに新NISAの恩恵を受けられます。

新NISAはつみたてNISAと別枠での運用が可能

つみたてNISAで保有している商品はそのまま非課税で運用でき、新NISAの非課税期間内に売却すれば税金もかかりません。

つみたてNISAの商品は移管(ロールオーバー)できないため、新たに売却して現金化する必要があります。

しかし、つみたてNISAの新規買付けは2023年末までであり、2024年以降も非課税での運用が続きます。

金融機関の変更を希望する場合

現在の金融機関での廃止手続きと新しい金融機関での口座開設手続きが必要です。

つみたてNISAから新NISAへの切り替えは不要で、手続きをすることで新しい金融機関でも運用可能です。

したがって、つみたてNISAから新NISAへのスムーズな移行が可能で、引き続き安心して投資を続けられます。

新NISA:つみたて投資枠は長期・分散・積立投資が基本

新NISAのつみたて投資枠は、長期的な視点での資産形成を目指す制度です。

購入方法が積立に限定されているため、毎月一定額をコツコツと積み立てていきます。

長期的に積み立てることで、購入タイミングのリスクを分散させる効果があります。

政治・経済の変動や企業業績に左右されることなく、安定した資産運用が期待できるのです。

また、月1,000円や10,000円から始められるため、投資経験が少ない方にも取り組みやすい仕組みです。

少額からのスタートでも、継続することで将来的に大きな資産形成が可能です。

積立投資のメリットは、平均購入単価を抑えられる点にもあります。

長期的な視点で見ると、定期的な積立がリスクを低減し、安定した運用成果を得られるでしょう。

たかねぎも最初は少額から始めましたが、徐々に資産が増えるのを実感しています。

これから投資を始める方にとって、新NISAのつみたて投資枠は安心して資産形成を行える良い選択肢です。

新NISA:始め方!目的別ポートフォリオ戦略例

新NISAでどのように商品を選べば良いかわからない人に向けて、リスク・年代・目的別の選び方についてたかねぎが解説します。

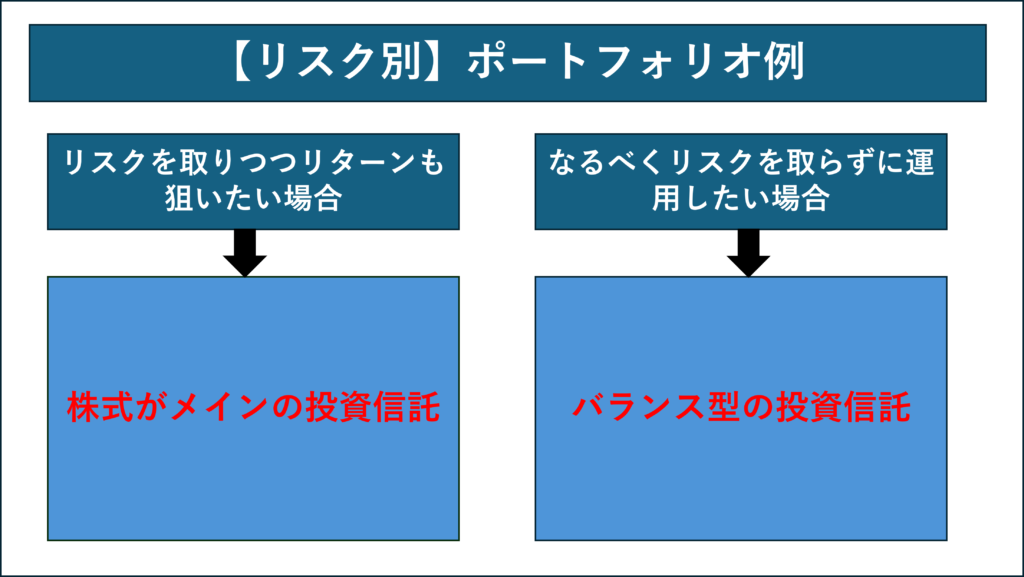

【リスク別】ポートフォリオ例

ポイント

- ・リスクを取りつつリターンも狙いたい場合

- ・なるべくリスクを取らずに運用したい場合

リスクを取りつつリターンも狙いたい場合

リスクを取って高いリターンを狙いたい方には、全世界の株式に投資できる投資信託がおすすめです。

これにより、世界中の成長企業に幅広く投資でき、分散効果を得られます。

また、特定の地域、例えば米国や新興国の株式に興味がある場合、その地域の株式市場を表す指数に連動するインデックスファンドも良い選択肢です。

長期的な運用を考える際には、短期的な価格変動に惑わされることなく、将来的に高い成長が期待できる資産を選ぶことが重要です。

一度に大金を投資するのではなく、少額ずつ投資する積立投資を選ぶことで、リスクを時間で分散させることが可能です。

たかねぎの経験からも、このアプローチは精神的な負担を軽減し、長期的な成功に繋がると感じています。

リスクを取りながらリターンを狙うには、慎重な計画と分散投資が鍵です。

これにより、将来的に安定した収益を得られる可能性が高まります。

リスクを恐れず、適切な戦略で投資を楽しみましょう。

なるべくリスクを取らずに運用したい場合

投資においてリスクを抑えたい場合、バランス型の投資信託を検討しましょう。

株式や債券など、異なる値動きをする複数の資産に分散して投資することで、安定した運用を目指します。

一般的に、株式の価値が上がると債券の価値は下がると言われています。

そのため、両方に投資することでリスクとリターンのバランスを保ちやすくなります。

特に、投資する年齢が高い場合や、運用年数が長く取れない場合はバランス型の投資信託が適しています。

自分のリスク許容度を考慮しながら選ぶことで、安心して投資が続けられます。

バランス型の投資信託は、リスクを分散させたい投資家にとって最適な選択肢です。

リスクを抑えつつ、安定したリターンを期待できるため、初心者にもおすすめです。

【年代別・目的別】ポートフォリオ例

ポイント

- 20代のポートフォリオ例

- 30代・40代のポートフォリオ例

- 50代のポートフォリオ例

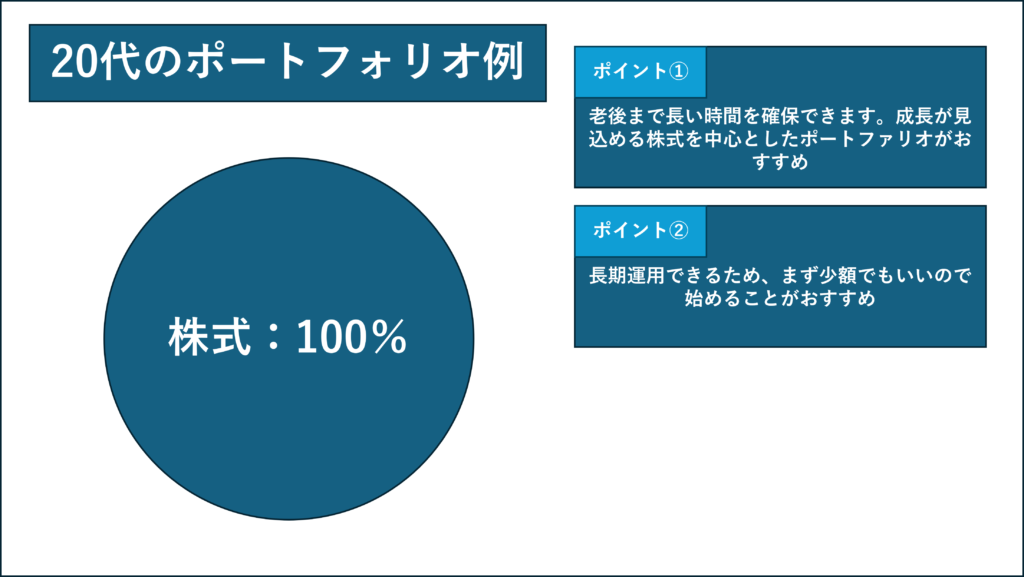

20代のポートフォリオ例

20代の投資は、長期的な運用を見据えることが大切です。

まず、万が一の事態に備えるための預貯金を確保します。

余裕資金が整ったら、成長が見込める世界株式を中心としたポートフォリオを組みます。

例えば、NISA口座を活用し、月に1〜2万円程度の少額投資を始めると良いです。

少額でも早期に始めることで複利効果を享受できます。

複利の力で数千万円の資産形成も夢ではありません。若いうちからの計画的な資産運用が、将来の安定に繋がります。

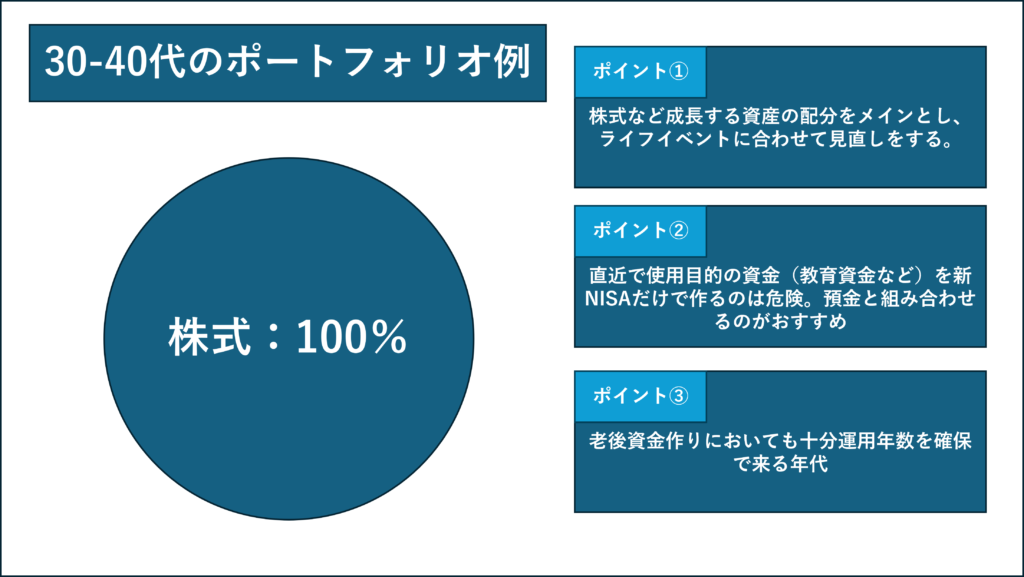

30代・40代のポートフォリオ例

30代や40代は住宅購入や教育資金など、大きな出費が考えられます。

この年代は、老後資金の準備を始めるには最適なタイミングです。

NISA制度を活用する場合、世界株式への投資がおすすめです。

成長が見込めるため、長期的に大きなリターンが期待できます。

運用期間が短いと元本割れの可能性が高まるため、老後資金は長期運用が重要です。

月2万円の積立投資を年利3%で運用すると、5年間で約129万円、20年間で約656万円に達します。

また、教育資金など直近で必要になるお金については、NISA制度だけでなく預貯金も活用しましょう。

運用状況を見ながら、老後に向けて世界株式から債券中心の投資信託へと配分を変えていくことも大切です。

守りの運用に切り替えることで、リスクを抑えつつ安定した資産形成が可能になります。

長期運用で元本と利益をしっかり増やし、老後に備えた資金作りを心がけましょう。

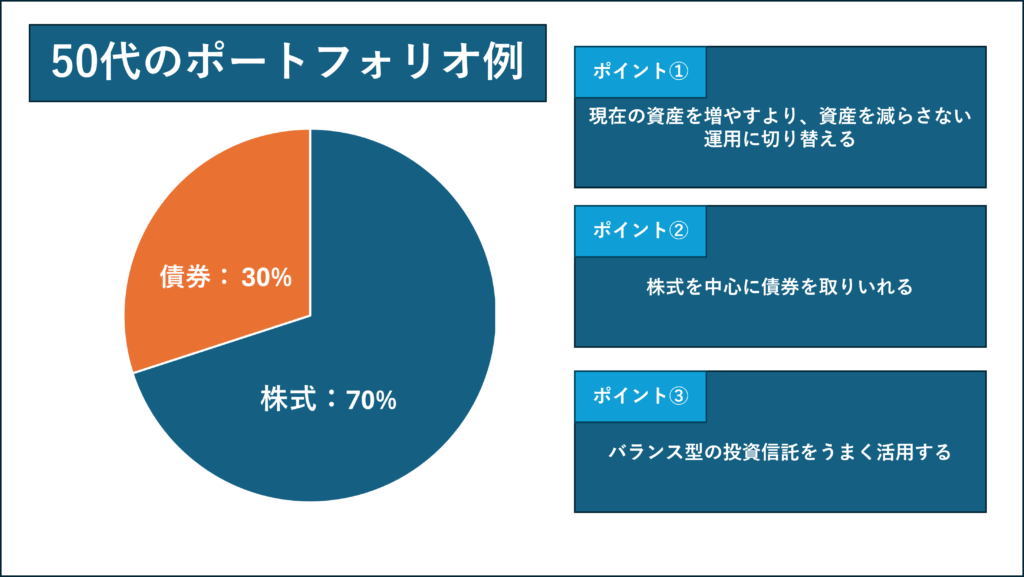

50代のポートフォリオ例

50代になると、老後の資金確保が重要です。

既に貯蓄がある方も、これから増やしたい方もいるでしょう。

そこで、リスクを抑えつつ、資産を減少させないポートフォリオを考える必要があります。

世界株式を中心に組むポートフォリオに、一部債券を組み入れることが効果的です。

株式は高いリターンが期待できる一方で、リスクも伴います。

そこで、リスクを分散するために債券を組み入れるのがポイントです。

新NISAを活用する場合、バランス型ファンドが便利です。

バランス型ファンドは、株式と債券を適度に組み合わせることで、リスクとリターンのバランスを取ることができます。

手元の預貯金を有効に活用するなら、新NISAを利用せずに「債券」を直接購入する方法も一つの選択肢です。

大切なのは、現在の資産を急速に増やすことではなく、リスクを抑えながら、資産を減らさないことです。

50代のポートフォリオは、このバランスをしっかり考慮することが成功の鍵になります。

ポートフォリオ戦略例の注意点

ポートフォリオの見直しは、投資を行う年代によって異なります。

特に、ライフイベントや年齢が進むにつれて見直しが重要です。

老後資金を運用する際、世界株式を長期で保有することはリスクが伴います。

市場の大暴落時に資金を取り崩す必要が生じると、計画が大きく狂う可能性があります。

このような事態を避けるため、目標金額に近づいたら安定資産に移行することが重要です。

特に債券中心の投資信託への移行は、リスクを抑えつつ資産を守る有効な手段です。

たかねぎも運用の一部を債券に移すことで、安定した収益を確保しています。

ポートフォリオの見直しは、定期的に行うことで長期的な資産形成を支えます。

投資はライフステージに合わせた戦略が必要です。

年齢や生活環境に応じた調整を忘れずに行うことで、安心して資産運用を続けることができます。

新NISA:始め方!手数料の種類

通常、投資信託やETFでは、購入時、保有時、売却時に手数料がかかります。

| 種類 | 投資信託 | ETF |

| 購入時 | 購入時手数料 | 売買委託手数料 |

| 保有時 | 信託報酬 | 信託報酬 |

| 売却時 | 信託財産留保額 | 売買手数料 |

購入時の手数料

投資信託の購入時には購入時手数料がかかります。

購入時手数料とは、証券会社等に支払う手数料のことです。

同じ投資信託でも、証券会社によって手数料が異なります。

ETF(上場投資信託)の場合、売買委託手数料または取引手数料と呼ばれます。

新NISAのつみたて投資枠で取引できる投資信託については、購入時手数料はすべて無料です。

これをノーロードといいます。

ETFの場合、売買委託手数料は株式の売買と同じ設定が多く、証券会社によっては無料としています。

たかねぎは初めて投資を始めた時、手数料の違いに驚きました。

証券会社を選ぶ際に、手数料を比較することが重要だと感じました。

手数料が低い証券会社を選ぶことで、投資のリターンが向上する可能性があります。

初心者は手数料の確認を忘れないようにするべきです。

保有時の手数料

投資信託やETFの保有時に差し引かれる手数料は信託報酬と呼ばれます。

運用管理に必要な費用として、どの商品でも必ず発生します。

信託報酬は純資産残高に対して年率で計算され、日々差し引かれる仕組みです。

| 対象商品 | 信託報酬 |

| 国内資産対象のインデックス型投資信託 | 0.1−0.5%程度 |

| 海外資産対象のインデックス型投資信託 | 0.1-0.7%程度 |

| 国内資産対象のアクティブ型投資信託 | 1.0−1.5%程度 |

| 海外資産対象のアクティブ型投資信託 | 1.0−2.0%程度 |

| 上場株式投資信託(ETF) | 0.1-0.7%程度 |

国内資産を対象としたインデックス型投資信託の信託報酬は0.1−0.5%程度、海外資産を対象としたものは0.1−0.7%程度です。

一方、アクティブ型投資信託では国内資産対象の場合1.0−1.5%程度、海外資産対象の場合1.0−2.0%程度かかります。

ETFの場合、信託報酬は0.1−0.7%程度です。信託報酬は長期的な投資でのコストに影響するため、慎重に選ぶ必要があります。

たかねぎも初めて投資を始めたとき、信託報酬の重要性に驚きました。低コストの商品を選ぶことが資産形成に繋がると実感しています。信託報酬を理解し、賢く投資を行うことが大切です。

売却時の手数料

投資信託を売却するときに徴収されるものに信託財産留保額があります。

今まで続けていた投資信託を換金する際、解約代金から自動的に差し引かれるのがこの留保額です。

この分は投資信託に組み込まれ、他の投資家に還元されます。

ただ、最近では信託財産留保額が設定されていない投資信託も増えてきています。

一方、ETF(上場投資信託)の場合、売却時にかかる手数料は購入時と同様に株式と同じ売買手数料が適用されます。

たかねぎも投資を始めた当初は、この点に注意が必要だと感じました。売却時の手数料を理解しておくことで、投資の計画が立てやすくなります。

たかねぎ自身も経験したことですが、手数料を正しく理解し、投資の計画に組み込むことは非常に重要です。

手数料は小さな金額かもしれませんが、長期的な利益に大きな影響を与える可能性があります。

売却時の手数料を把握することで、より効率的な投資判断ができるでしょう。

新NISA:長期積立投資において手数料が与える影響

新NISA(ニーサ)制度では、長期積立投資が推奨されています。

そのため、手数料が投資パフォーマンスに与える影響は非常に大きいです。

特に重要なのは、保有している間に継続的にかかる信託報酬です。

信託報酬は保有中ずっとかかるコストであり、わずかな差であっても投資期間が長くなるほど大きな差となります。

新NISAの積立投資枠対象の投資信託であれば、購入時手数料は無料であり、信託財産留保額もかからないものが多いです。

しかし、信託報酬の差が長期的に大きな影響を与えるため、できるだけ低いものを選ぶことが重要です。

たかねぎも投資信託を選ぶ際には、信託報酬を重視し、長期的な視点で投資を行うことの重要性を実感しました。

長期投資において手数料は無視できない要素です。投資先を選ぶ際には、信託報酬を慎重に比較することが大切です。

新NISA:始め方!口座開設はどこでできる?

新NISAはつみたて投資枠と成長投資枠の二つの枠組みがセットになった制度です。

それぞれの枠で投資できる銘柄は金融機関ごとに異なります。

そのため、口座開設の際には、目当ての銘柄に投資できるかを確認することが重要です。

具体的には、つみたて投資枠では金融庁が定めた基準をクリアした投資信託に投資できます。

一方、成長投資枠では投資信託や株式に投資可能です。

ただし、どの金融機関で口座を開設するかによって、取り扱い銘柄が異なるため、金融機関の選び方が大切になります。

自分が投資したい銘柄が決まっていない場合、取り扱い銘柄数が多い金融機関を選ぶと後々困ることが少ないでしょう。

例えば、大手のネット証券会社や銀行などは、幅広い銘柄を取り扱っているため、初心者にも安心です。

| 金融機関 | つみたて投資枠(つみたてNISAと同じ) | 成長投資枠 | 成長投資枠 |

| 大手 ネット証券 | 投資信託 | 投資信託 | 株式 |

| auカブコム証券 | 221本 | 1,045本 | 〇 |

| SBI証券 | 225本 | 1,195本 | 〇 |

| 松井証券 | 230本 | 1,102本 | 〇 |

| マネックス証券 | 228本 | 1,146本 | 〇 |

| 楽天証券 | 223本 | 1,166本 | 〇 |

| 金融機関 | つみたて投資枠(つみたてNISAと同じ) | 成長投資枠 | 成長投資枠 |

| 大手 総合証券 | |||

| 大和証券 | 36本 | 183本 | 〇 |

| 野村證券 | 20本 | 13本 | 〇 |

| みずほ証券 | 12本 | 63本 | 〇 |

| 大手銀行 | |||

| みずほ銀行 | 14本 | 119本 | × |

| 三井住友銀行 | 4本 | 92本 | × |

| 三菱UFJ銀行 | 24本 | 380本 | × |

| ゆうちょ銀行 | 15本 | 60本 | × |

たかねぎも口座開設の際に金融機関の銘柄ラインナップをしっかり確認しました。

投資先が限定されないように、選択肢が広がる金融機関を選ぶことをおすすめします。

投資の初心者でも安心して始められるように、自分に合った金融機関を見つけてください。

つみたて投資枠の証券会社を選ぶポイント

つみたて投資枠を活用するなら、ネット証券の利用が重要です。

ネット証券の選択には、いくつかのポイントがあります。

ポイント

・取扱商品が多いこと

・手数料が低いネット証券を選ぶこと

・ポイントサービスが整っている

まず、取扱商品が多いことです。さまざまな投資信託やETFが選べる環境が必要です。

豊富な選択肢は、投資の幅を広げ、リスク分散にもつながります。

次に、手数料の安さも重要です。長期間の積立投資では、手数料がコストに大きく影響します。

手数料が低いネット証券を選ぶことで、より多くの利益を得ることが可能です。

最後に、サービスの充実度も見逃せません。ポイントサービスが整っているネット証券は、お得に利用できます。

このようなポイントを考慮して、信頼できるネット証券を選ぶことが、つみたて投資枠を有効に活用するための鍵となります。

つみたて投資枠対象商品の充実度

つみたて投資枠の取扱商品数は、金融機関ごとに大きく異なります。

主要ネット証券のつみたて投資枠対象商品の本数を比較した表がこちらです。

| 証券会社 | 取扱本数 |

| SBI証券 | 225銘柄 |

| 楽天証券 | 223銘柄 |

| auカブコム証券 | 221銘柄 |

| マネックス証券 | 228銘柄 |

| 松井証券 | 230銘柄 |

ネット証券を選ぶ際には、取扱商品数の多さも重要なポイントです。

充実した商品ラインナップを提供する証券会社を選ぶことで、投資の幅が広がります。

自分の投資目的に合わせて、最適な証券会社を見つけましょう。

ポイントサービスとの相性

| 証券会社 | 対応ポイント | クレカ積立 |

| SBI証券 | Vポイント Pontaポイント dポイント (0.5%~5.0%) | 対応 |

| 楽天証券 | 楽天ポイント (0.5%~1.0%) | 対応 |

| auカブコム証券 | Pontaポイント (1.0%) | 対応 |

| マネックス証券 | マネックスポイント (1.1%) | 対応 |

| 松井証券 | 松井証券ポイント | 非対応 |

ネット証券の選び方には、ポイントサービスとの相性が重要です。

証券会社の取引で貯まるポイントは、日常生活で利用することができ、ちょっとした楽しみになります。

クレジットカード積立も可能なため、日頃から利用しているポイントサービスと相性の良い証券会社を選ぶと良いです。

ポイントサービスを上手に活用すれば、取引の楽しみが増えると感じます。

新NISA(つみたて投資枠):初心者でもできる始め方の4ステップ

つみたて投資枠の始め方は、以下の4つのステップに分けると理解しやすいです。

NISA口座を開設し、積立設定を行うだけで始められます。

各ステップを詳しく説明していきます。

始め方の4ステップ

- STEP1:金融機関を選ぶ

- STEP2:口座開設を行う

- STEP3:投資商品を決める

- STEP4:積立設定をする

STEP1:金融機関を選ぶ

最初に行うべきは、NISA口座を開設する金融機関を選定することです。

銀行や証券会社など、多くの金融機関でNISA口座を取り扱っています。

ただし、NISA口座は1人につき1口座しか開設できません。

途中で金融機関を変更することも可能ですが、できれば最初に開設した金融機関で長期取引を続けたいです。

そのため、取扱商品が豊富で、サービスが充実したネット証券を選ぶのがおすすめです。

ネット証券は手数料が低く、取引の利便性が高いため、多くの投資家に選ばれています。

STEP2:口座開設を行う

金融機関が決まったら、次に行うのはNISA口座の開設手続きです。

ほとんどの金融機関では、公式サイトからオンラインで申し込みが可能です。

手続きは簡単で、所定の項目に情報を入力するだけです。

初めての方でも約20分程度で完了します。

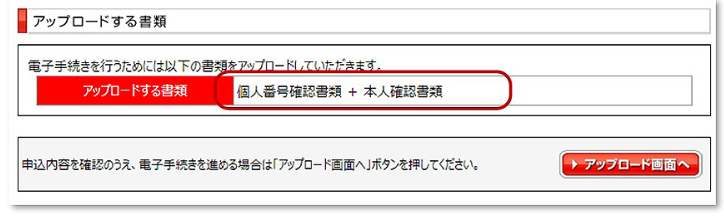

手続きに必要な書類は以下の2つです。

マイナンバー確認書類(マイナンバーカードや通知カードなど)と、本人確認書類(運転免許証や健康保険証など)です。

これらの書類を手元に準備しておくことで、スムーズに手続きを進められます。

用意しておくべき書類

・マイナンバー確認書類:マイナンバーカード、通知カードなど

・本人確認書類:運転免許証、健康保険証など

STEP3:投資商品を決める

NISA口座が開設されたら、次は投資する商品を選びます。

つみたて投資枠で投資できる商品は、金融庁が認可した長期・積立・分散投資に適した投資信託とETFに限定されています。

しかし、投資信託だけでも270本以上の選択肢があります。

初心者の方は、どれを選んだらよいか迷うことがあるでしょう。

選ぶ際のポイントとして、手数料の低さや運用成績の安定性、投資先の分散性などが挙げられます。

まずは、これらの基準に基づいて商品を絞り込み、その中から自分の投資スタイルに合ったものを選びましょう。

STEP4:積立設定をする

投資する商品が決まったら、次は積立設定を行います。

積立頻度や金額、引き落とし方法などを設定します。

主要なネット証券では、「毎月」や「毎日」で積立ペースを設定することができ、積立金額も100円から設定できます。

通常、引き落とし方法は銀行口座を登録し、積立日に積立代金が引き落とされます。

また、クレジットカードでの積立にも対応しているネット証券もあります。

この場合、クレジットカードで投資信託の積立を決済できるため、ポイントも貯まり一石二鳥です。

まとめ

新NISA(つみたて投資枠)の始め方は、金融機関を選び、口座開設を行い、投資商品を決め、積立設定をするという4つのステップに分かれています。

この4ステップを順に進めることで、誰でも簡単に積立投資を始めることができます。

金融機関の選定や投資商品の選び方に迷うこともあるかもしれませんが、まずは基本を押さえ、一歩ずつ進めることが大切です。

投資は長期的な視点で行うものですので、焦らずにじっくりと取り組んでいきましょう。

たかねぎもこれらのステップを踏んで投資を始め、少しずつ資産を増やしています。

これから投資を始める方々にとって、このガイドが役立つことを願っています。

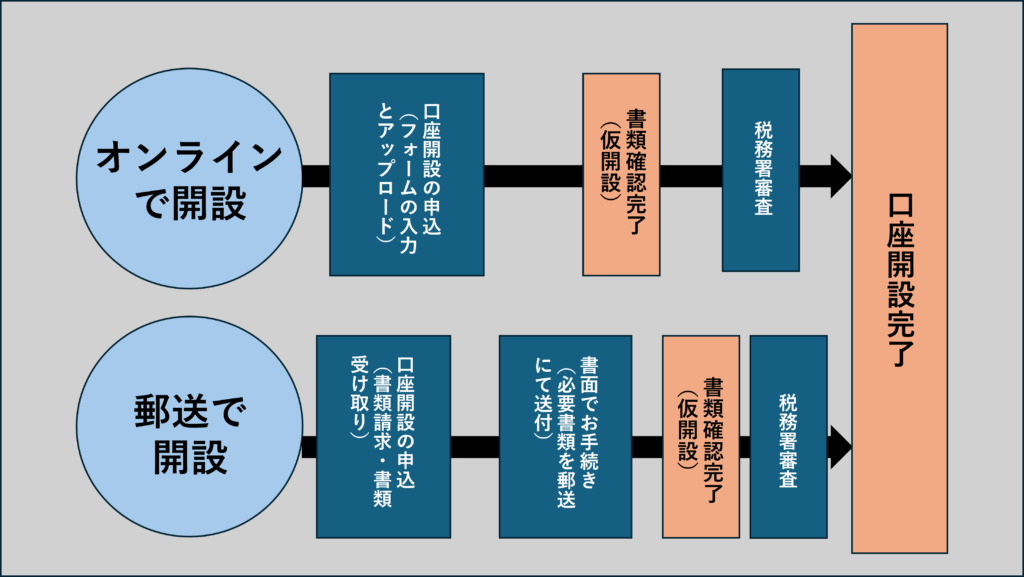

新NISA:始め方!申し込み、口座開設から税務署審査までの全体の流れ

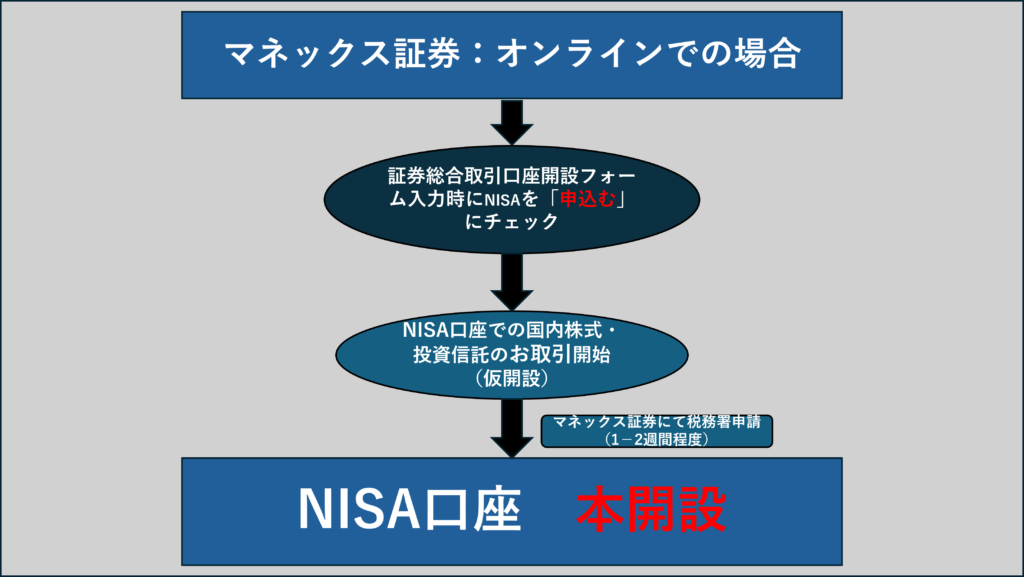

マネックス証券の場合の手続き(証券総合取引口座の開設と同時に申込む場合)

オンラインで開設(最短翌営業日に開設完了)

ステップ1:申し込み・フォーム入力(※証券総合取引口座開設フォーム入力時に、NISAの「申込む」をチェック)

フォーム入力と必要書類のWEBアップロード

ステップ2:提出書類の確認後(仮開設)

マネックス証券が提出書類を確認していただきます。

ステップ3:税務署審査後開設完了(本開設)

マネックス証券にて税務署に審査していただけます。(審査時間:1-2週間程度)

外国株式、投資一任口座(ON COMPASS)での取引が可能に

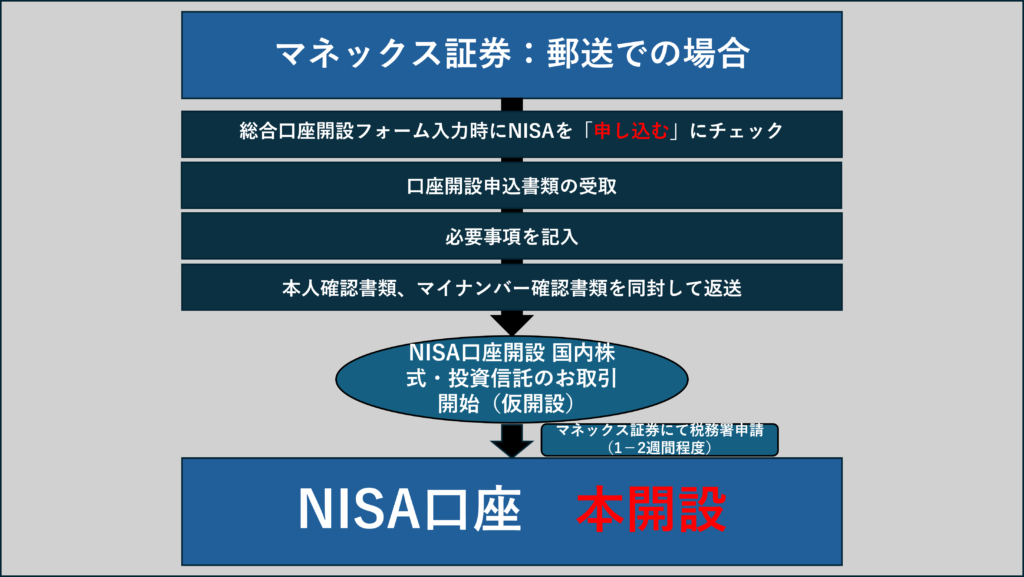

郵送で開設(申込書類の返送から一週間程度)

ステップ1:WEB上でお手続き(※総合口座開設フォーム入力時にNISAを「申し込む」にチェック)

口座開設申込書類の受取

ステップ2:必要書類の送付

必須事項を記入し必要書類(本人確認書類・マイナンバー確認書類を同封)を郵送にて送付

ステップ3:必要書類の到着後確認後(仮開設)

NISA口座開設 国内株式・投資信託のお取引開始

ステップ4:税務署審査後開設完了(本開設)

マネックス証券にて税務署に審査していただけます。(審査時間:1-2週間程度)

外国株式、投資一任口座(ON COMPASS)での取引が可能に

楽天証券の場合の手続き

【楽天証券:スマートフォン+運転免許証または個人番号カードをお持ちの方の場合】

「スマホで本人確認」の場合、ログインIDを申込完了後から最短で翌営業日にメールで届きます

ステップ1:口座開設の申込

楽天証券HP内の「口座開設」ボタンよりお申込してください

ステップ2:スマホを利用して本人確認ができます

ステップ3:ログインIDの受け取り(メール)

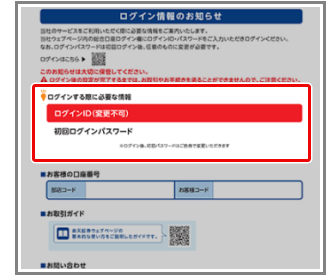

楽天証券にて審査完了後、ログインIDがメールで送付されてきます。

ログインIDは変更が出来ません。

大切に保管してください。

ステップ4:初期設定・マイナンバー登録(仮開設)

楽天証券HP内の「ログイン」ボタンよりID/パスワードを入力してログインしてください。

ログイン後、取引をはじめる際に必要な暗証番号、勤務先情報などを登録ください。

初期設定は通常、5分程度で完了します。

スマホアプリ「iSPEED」からは行えません。

初期登録とマイナンバー登録が完了すると、NISAでのお取引が可能になります。

ステップ5:NISA口座の開設完了(本開設)

楽天証券にてお客様のNISA口座開設を税務署に申請していただけます。

税務署での口座開設審査は、通常1~2週間程度。

税務署での審査完了後、NISA口座の開設手続完了のメールが届きます。

手続き完了です。

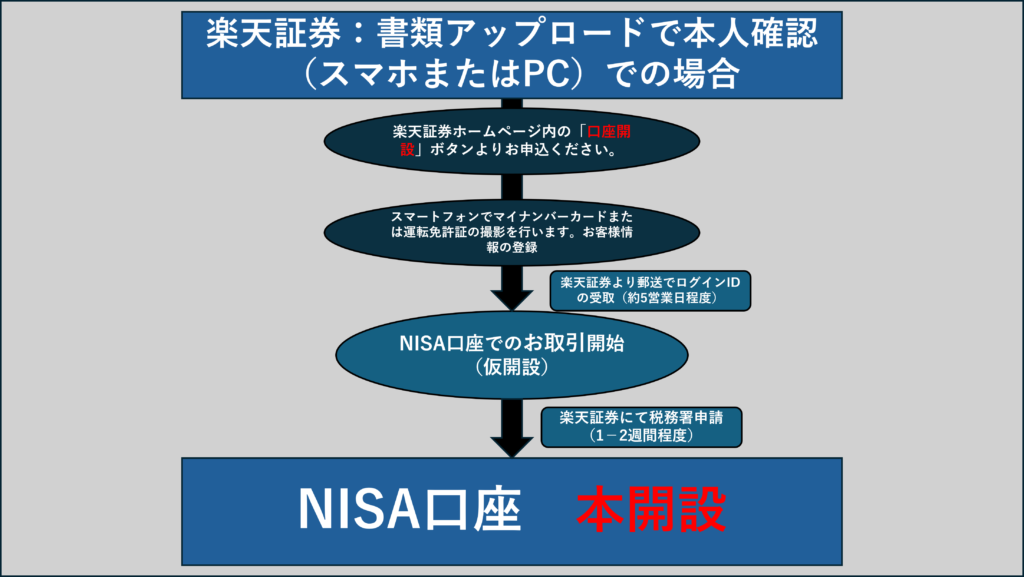

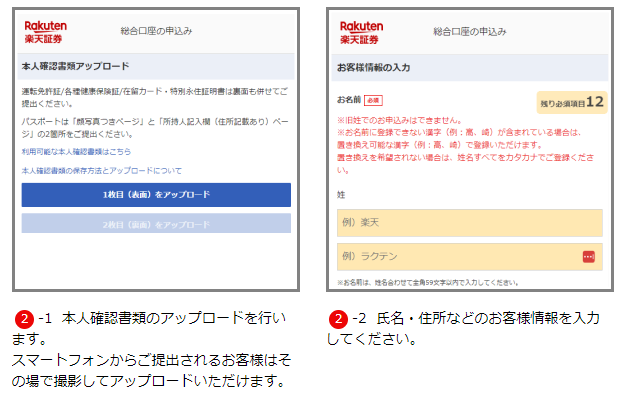

【楽天証券:書類アップロードで本人確認(スマホまたはPC)場合】

「書類アップロードで本人確認」の場合、ログインIDを申込完了後から約5営業日後に郵送で届きます。

※「スマホで本人確認」の場合に比べて口座開設に日数がかかります。

※初期設定の際にマイナンバー登録が必要となります。

ステップ1:口座開設の申込

楽天証券HP内の「口座開設」ボタンよりお申込してください

ステップ2:スマホを利用して本人確認ができます

ステップ3:ログインIDの受け取り(郵送)

楽天証券での審査完了後、ログインID・パスワードが郵送されます。

ログインIDは変更が出来ないため大切に保管してください。

ステップ4:初期設定・マイナンバー登録(仮開設)

楽天証券ホームページ内の「ログイン」ボタンよりID/パスワードを入力してログインしてください。

ログイン後、取引をはじめる際に必要な暗証番号、勤務先情報などを登録ください。

初期設定は通常、5分程度で完了します。

スマホアプリ「iSPEED」からは行えません。

初期設定完了後、マイナンバー登録画面に遷移します。マイナンバーの登録が完了するとお取引が可能になります。

ステップ5:NISA口座の開設完了(本開設)

楽天証券にてお客様のNISA口座開設を税務署に申請していただけます。

税務署での口座開設審査は、通常1~2週間程度。

税務署での審査完了後、NISA口座の開設手続完了のメールが届きます。

手続き完了です。

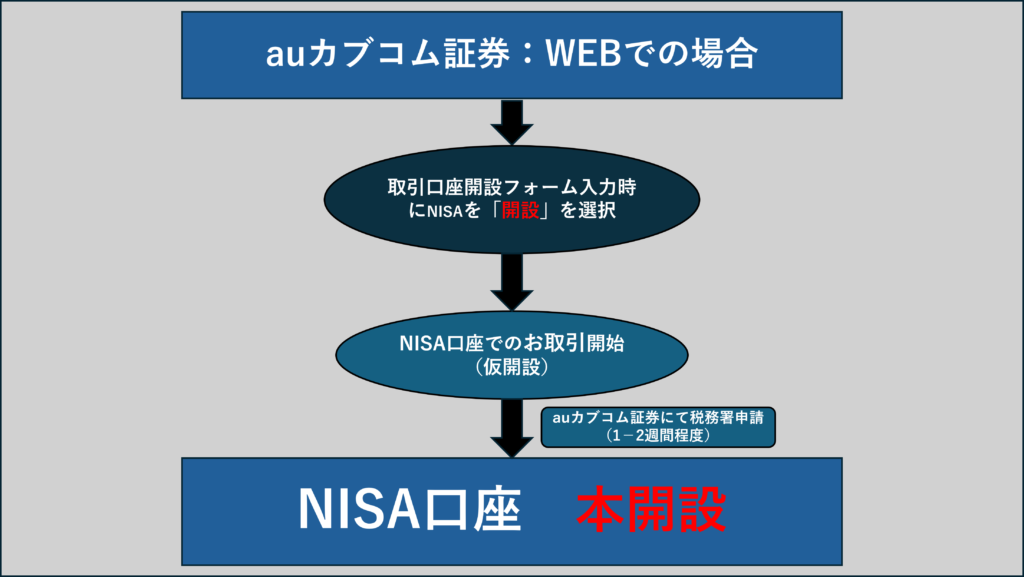

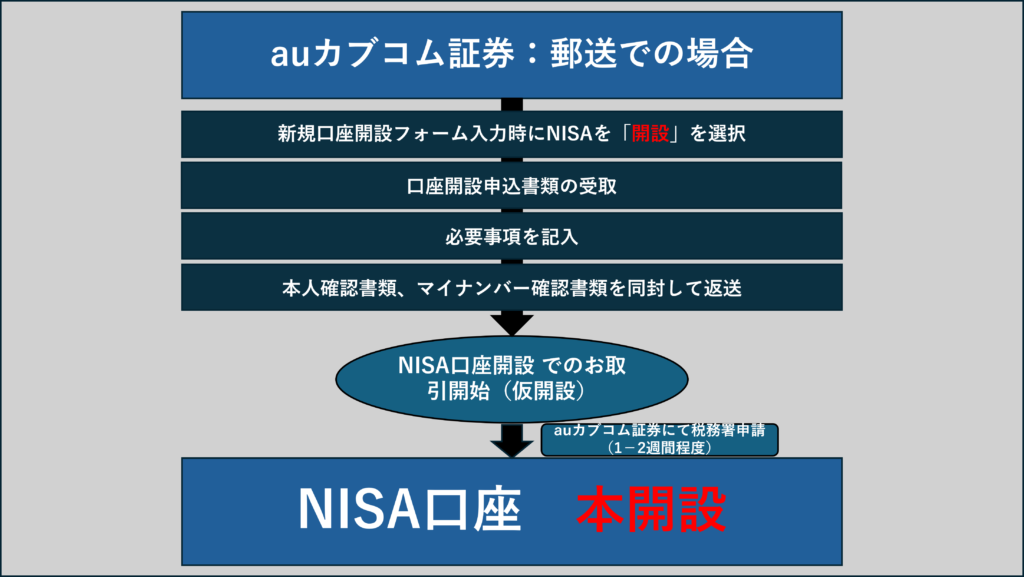

auカブコム証券の場合(証券口座をお持ちでない場合)の手続き

オンラインで開設(最短2営業日)

ステップ1:申し込み・フォーム入力(※新規口座開設フォーム入力時にNISAを「開設」を選択)

NISA新規口座開設はログイン後にお手続きいただけます。

フォーム入力をしてください

必要書類のWEBアップロードをしてください

ステップ2:提出書類の確認後(仮開設)

auカブコム証券にて提出書類を確認していただきます。

ステップ3:税務署審査後開設完了(本開設)

auカブコム証券にて税務署に審査(1-2週間程度)していただけます。

・書類(郵送)で開設

ステップ1:申し込み・フォーム入力※新規口座開設フォーム入力時にNISAを「開設」を選択)

NISA新規口座開設はログイン後にお手続きいただけます。

口座開設書類請求・口座開設書類受け取り後記入

ステップ2:必要書類の送付

必要書類を郵送にて送付

ステップ3:必要書類の到着後確認後(仮開設)

auカブコム証券に到着後、確認していただきます。

ステップ4:税務署審査後開設完了(本開設)

auカブコム証券にて税務署に審査(1-2週間程度)していただけます。

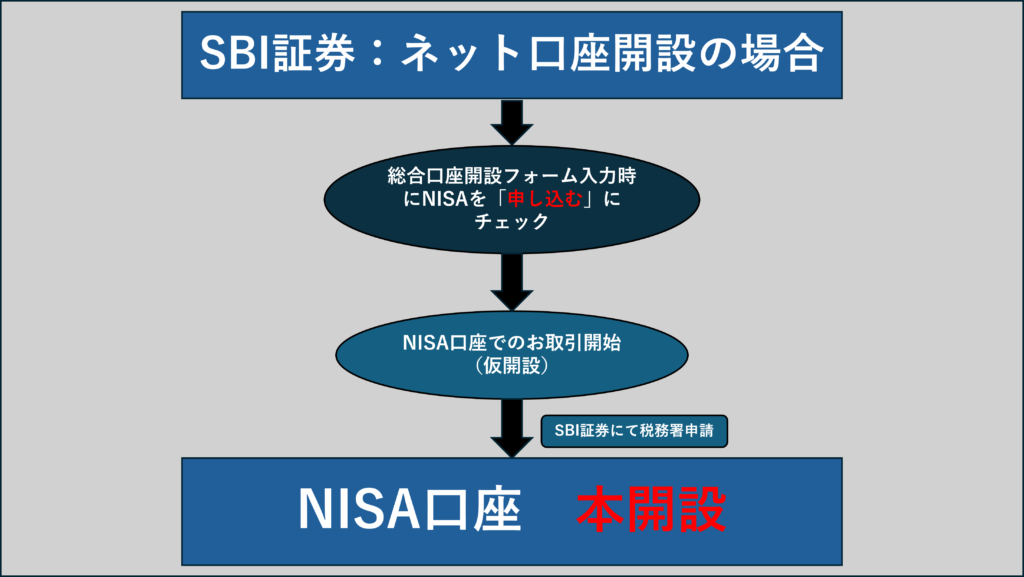

SBI証券の場合(総合口座とNISA口座同時開設の場合)の手続き

オンラインで開設(最短2営業日)

ステップ1:申し込み・フォーム入力(※総合口座開設フォーム入力時にNISAを「申し込む」にチェック)

フォーム入力と必要書類のWEBアップロード

ステップ2:提出書類の確認後(仮開設)

SBI証券にて提出書類を確認していただきます。

ステップ3:税務署審査後開設完了(本開設)

SBI証券にて税務署に審査していただけます。

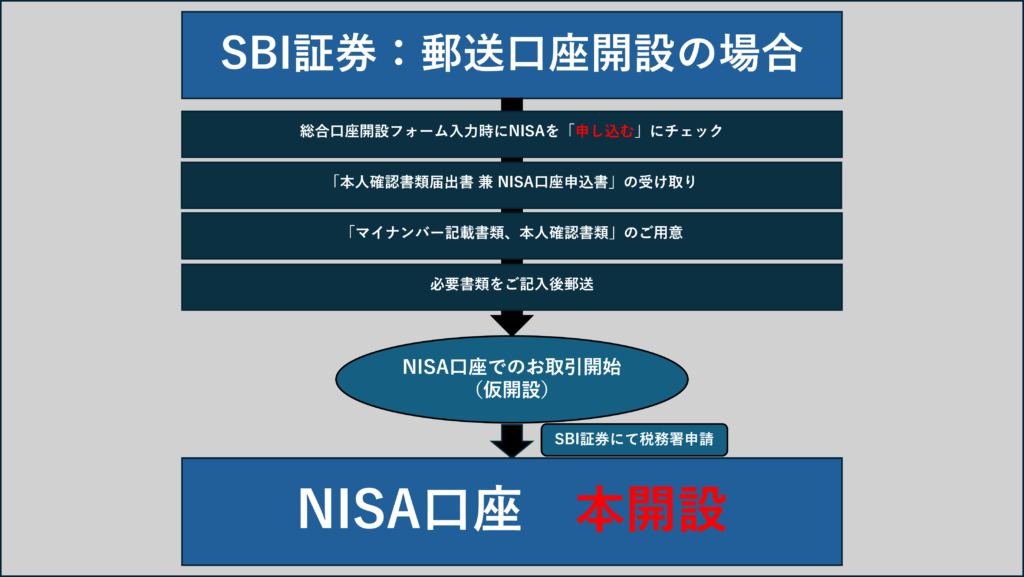

郵送で開設(最短7営業日)

ステップ1:WEB上でお手続き(※総合口座開設フォーム入力時にNISAを「申し込む」にチェック)

口座開設書類請求・口座開設書類受け取り後記入

ステップ2:必要書類の送付

必要書類を郵送にて送付

ステップ3:必要書類の到着後確認後(仮開設)

SBI証券に到着後、確認していただきます。

ステップ4:税務署審査後開設完了(本開設)

SBI証券にて税務署に審査していただけます。

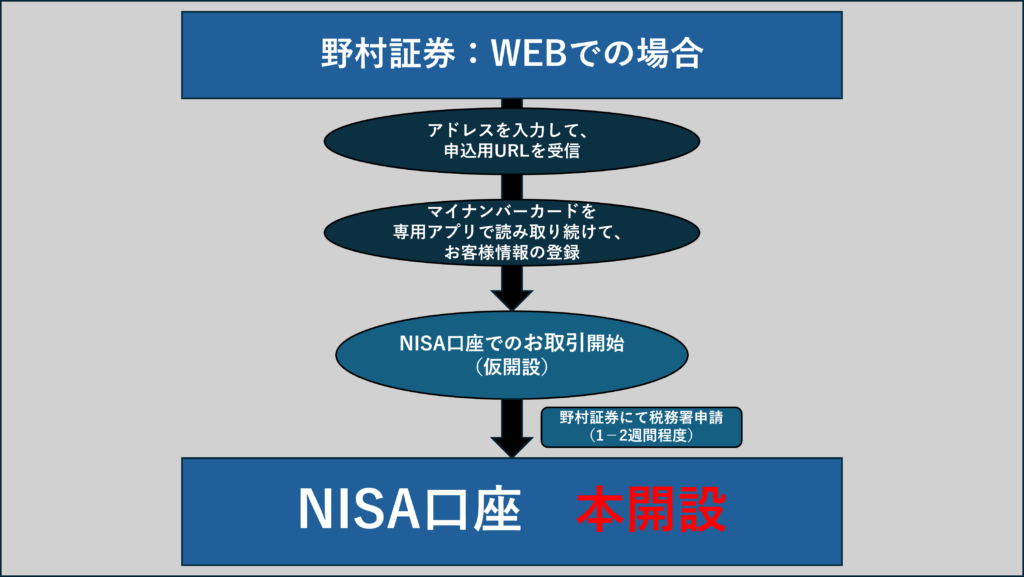

野村証券の場合(総合口座とNISA口座同時開設の場合)の手続き

ネットで申し込み(スマートフォン+個人番号カードをお持ちの方の場合:最短当日)

ステップ1:申し込み

メールアドレスを入力し、申込用のURLを受信する

ステップ2:申込用URLよりお手続き画面を表示させ、流れに沿ってマイナンバーカードの情報を専用アプリで読み取る。

続けて、お客様情報等を入力する。

このステップでNISA口座開設を選択し総合口座開設完了メールを受信する

ステップ3:提出書類の確認後(仮開設)

野村証券にて提出書類を確認していただきます。

ステップ3:税務署審査後開設完了(本開設)

野村証券にて税務署に審査していただけます。

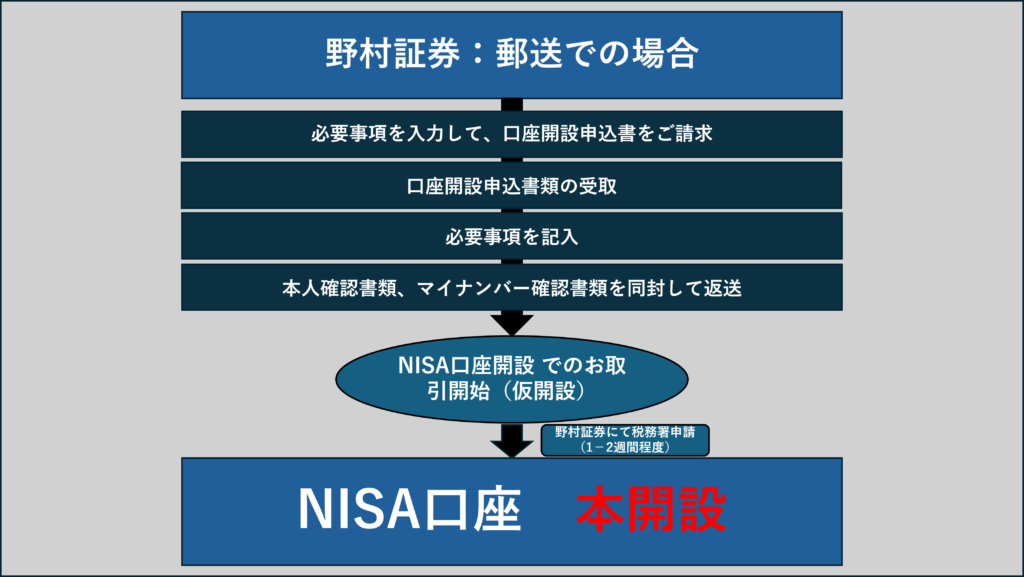

郵送で開設(最短7営業日)

ステップ1:WEB上でお手続き

口座開設書類請求・口座開設書類受け取り後記入

ステップ2:必要書類の送付

必要書類を郵送にて送付

ステップ3:必要書類の到着後確認後(仮開設)

SBI証券に到着後、確認していただきます。

ステップ4:税務署審査後開設完了(本開設)

SBI証券にて税務署に審査していただけます。

新NISA:始め方!つみたて投資枠の銘柄選びのポイント

新NISAのつみたて投資枠で成功するためには、適切な銘柄選びが重要です。

この記事では、銘柄選びの3つのポイントを紹介します。

これを参考にして、長期的な資産形成を目指してください。

投資対象を決める

まずは投資対象を決めることが大切です。

投資信託には日本国内、米国、先進国、新興国、全世界など、様々な地域に投資できる商品があります。

地域ごとにリスクとリターンが異なるため、自身のリスク許容度に合った地域を選びましょう。

初心者の方には全世界株式インデックスファンドがおすすめです。

全世界株式インデックスファンドは、日本や先進国、新興国の株式に幅広く分散投資ができるため、世界経済の成長とともにリターンを享受できます。

たかねぎも全世界株式インデックスファンドで投資を始め、安心して資産を増やしています。

コストが低い商品を選ぶ

投資対象が決まったら、次にコストが低い商品を選びます。投資信託には「信託報酬」という保有期間中にかかるコストがあります。

信託報酬が低い商品を選ぶことで、長期的な運用成績に大きな影響を与えます。

例えば、信託報酬が0.2%の商品と1.0%の商品では、20年後の運用成績が約30万円も異なることがあります。

インデックスファンドの場合、同じ指数に連動する商品であれば中身に差がないため、コストが低い商品を選ぶのが鉄則です。

長期投資を成功させるために、コストに注目して商品を選びましょう。

純資産総額が大きい商品を選ぶ

最後にファンドの純資産総額を確認しましょう。

純資産総額が大きいほど経費率が抑えられ、将来的にコストが引き下がる可能性があります。

また、純資産総額が小さすぎると繰上償還のリスクがあります。

純資産総額が安定している商品を選ぶことで、長期的に安心して運用できます。

たかねぎも純資産総額が大きいファンドを選び、安定した運用を続けています。

まとめ

新NISAのつみたて投資枠で銘柄を選ぶ際は、投資対象を決めること、コストが低い商品を選ぶこと、純資産総額が大きい商品を選ぶことが重要です。

これらのポイントを押さえることで、リスクを分散しながら安定した資産形成が可能になります。

たかねぎもこの方法で投資を続けており、確実に資産を増やしています。

投資初心者の方も安心して始められる新NISAのつみたて投資枠を活用し、将来の資産形成に役立ててください。

長期的な視点でコツコツと積み立てることが、成功への鍵です。

つみたて投資枠で投資すべきおすすめ銘柄3選

つみたて投資枠を活用する際、コストが低く、純資産総額が大きいインデックスファンドを選ぶことが重要です。

おすすめ銘柄3選

・eMAXIS Slim全世界株式(オール・カントリー)

・SBI・V・S&P500インデックス・ファンド

・楽天・全米株式インデックス・ファンド

eMAXIS Slim全世界株式(オール・カントリー)

まずおすすめするのが「eMAXIS Slim全世界株式(オール・カントリー)」です。

これは、全世界の株式に分散投資できるため、リスクを低減しながら安定した成長が期待できます。

SBI・V・S&P500インデックス・ファンド

次に、「SBI・V・S&P500インデックス・ファンド」もおすすめです。

このファンドはアメリカの代表的な株価指数であるS&P500に連動し、長期的な成長が見込まれます。

アメリカ市場の安定感を享受できる点が魅力的です。

楽天・全米株式インデックス・ファンド

最後に、「楽天・全米株式インデックス・ファンド」を挙げます。

全米株式市場全体に投資することで、多くの企業の成長を取り込むことができます。

特に初心者にとっても、分かりやすく、始めやすいファンドです。

これらのファンドはどれも低コストで運用されており、長期的な資産形成に適しています。つみたて投資枠での銘柄選びの参考にしてください。

新NISA:始め方!積立(つみたて)設定のやり方

新NISAを利用して効率的に資産を増やすためには、積立設定が重要です。

マネックス証券の積立設定方法

積立設定方法

ステップ1:ファンドの詳細画面に移動

ステップ2:「購入・積立」ボタンを押します「NISAまとめて積立」に追加するボタンをクリックします。

ステップ3:つみたて投資枠か成長投資枠を選び

ステップ4:引落方法の選択

ステップ1:ファンドの詳細画面に移動

マネックス証券でのNISA積立の申込方法を紹介します。

まず、証券総合取引口座へログイン後、NISAで積み立てたいファンドを検索します。

ファンド名やキーワードを入力し、成長投資枠やつみたて投資枠の条件にチェックを入れて検索します。

積み立てたいファンドが見つかったら、ファンド名をクリックして詳細画面へ遷移します。

ステップ2:「購入・積立」ボタンを押します「NISAまとめて積立」に追加するボタンをクリックします。

次に、ファンド詳細画面で「購入・積立」ボタンを押します。

その後、「NISAまとめて積立」に追加するボタンをクリックします。

この操作で、NISAまとめて積立の一覧にファンドを追加できます。

ステップ3:つみたて投資枠か成長投資枠を選び

非課税投資枠の選択画面に遷移したら、つみたて投資枠か成長投資枠を選び、次へ進みます。

ステップ4:引落方法の選択

引落方法の選択では、証券総合取引口座やクレジットカードなどから選べます。

積立頻度や買付日を設定し、目論見書を確認後、積立額を入力します。

最後に、積立申込内容を確認し、「実行する」ボタンを押します。申込完了画面が表示されたら、「積立申込状況」を確認し、受付内容を確かめます。

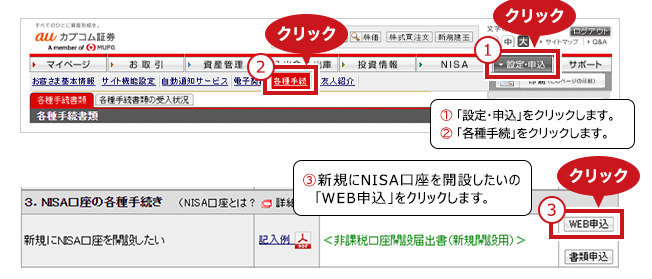

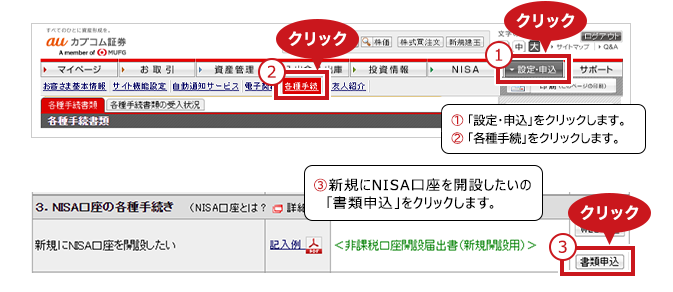

auカブコム証券の積立設定方法

PC版:積立設定方法

ステップ1:「プレミアム積立(投信)申込み」をクリックし、積み立てたいファンドに移動

ステップ2:「NISA(成長投資枠)積立」または「NISA(つみたて投資枠)」を選んで積立設定

ステップ1:「プレミアム積立(投信)申込み」をクリックし、積み立てたいファンドに移動

まず、パソコンサイトにログイン後、「NISA」メニューから「お取引」を選択し、「積立申込」に進みます。

「プレミアム積立(投信)申込み」をクリックし、積み立てたいファンドを選びます。

ステップ2:「NISA(成長投資枠)積立」または「NISA(つみたて投資枠)」を選んで積立設定

その後、「NISA(成長投資枠)積立」または「NISA(つみたて投資枠)」を選んで積立設定を行います。

スマホ版:積立設定方法

ステップ1:「プレミアム積立(投信)申込み」をクリックし、積み立てたいファンドに移動

ステップ2:「NISA(成長投資枠)積立」または「NISA(つみたて投資枠)」を選んで積立設定

ステップ1:「プレミアム積立(投信)申込み」をクリックし、積み立てたいファンドに移動

スマートフォンサイトやauカブコム証券アプリでも積立設定が可能です。

アプリにログインし、メニューから「お取引」を選びます。「投資信託」をタップし、積み立てたいファンドを選びます。

ステップ2:「NISA(成長投資枠)積立」または「NISA(つみたて投資枠)」を選んで積立設定

次に、「NISA(成長投資枠)積立」または「NISA(つみたて投資枠)」をタップして積立設定を完了します。

どちらの方法でも簡単にNISA積立を設定できます。パソコンとスマートフォン、どちらでも手軽に操作できるため、生活スタイルに合わせて選ぶとよいです。

SBI証券の積立設定方法

積立設定方法

ステップ1:ファンドの詳細画面に移動

ステップ2:「積立買付」ボタンを押します

ステップ3:決済方法を選び、預かり区分を選びます

ステップ4:目論見書の確認後、「確認画面へ」ボタンを押します

ステップ1:ファンドの詳細画面に移動

まず、SBI証券でNISA口座を開設したら、ログインします。

次に「投信」メニューから「銘柄検索・取扱一覧」を選び、投資したい銘柄を探します。

例えば、「SBI・V・S&P500インデックス・ファンド」を選ぶとします。

ステップ2:「積立買付」ボタンを押します

この銘柄の詳細ページで「積立買付」ボタンをクリックします。

ステップ3:決済方法を選び、預かり区分を選びます

次に、投信積立の設定画面に移動します。

決済方法としてクレジットカードを利用する場合は、「クレジットカード」を選びます。

そして、預かり区分で「NISA(つみたて投資枠)」を選択します。

ステップ4:目論見書の確認後、「確認画面へ」ボタンを押します

続いて、目論見書の確認が必要です。

目論見書を確認したら、「確認画面へ」ボタンを押します。

最後に、設定内容に間違いがないか確認し、問題がなければ取引パスワードを入力して「設定する」を押せば完了です。

この設定を済ませれば、毎月自動で投資信託の買付が行われるので、後は何もする必要がありません。

楽天証券の積立設定方法

積立設定方法

ステップ1:ファンドの詳細画面に移動

ステップ2:「積立設定」ボタンを押します「NISAつみたて投資枠」ボタンをクリックします。

ステップ3:引落設定をします、ここで毎月の積立金額を入力します。

ステップ4:引落方法の選択

ステップ1:ファンドの詳細画面に移動

次に、楽天証券での積立設定方法です。

楽天証券でNISA口座を開設したら、ログインします。

「商品」メニューから「投資信託」を選び、「投信スーパーサーチ」で投資したいファンドを探します。

例えば、「楽天・全米株式インデックス・ファンド」を選びます。

ステップ2:「積立設定」ボタンを押します「NISAつみたて投資枠」ボタンをクリックします。

銘柄の詳細画面の下に「積立設定」ボタンがありますので、クリックして「NISAつみたて投資枠」を選びます。

ステップ3:引落設定をします、ここで毎月の積立金額を入力します。

続いて、積立条件を入力する画面に移ります。

ここで毎月の積立金額を入力します。

目論見書の確認ができたら、引落設定を行います。

ステップ4:引落方法の選択

楽天証券では、クレジットカード積立以外にも、楽天キャッシュ決済や証券口座からの引き落とし、その他の金融機関からの引き落としも選べます。

自身にとって最適な方法を選んでください。

最後に設定内容を確認し、取引暗証番号を入力して完了です。

積立設定を行えば、毎月自動で投資が続けられます。

これで、NISAの積立投資を安心して始められます。

たかねぎも初めて設定したときは少し緊張しましたが、一度設定すれば手間が省けてとても便利です。

新NISA:始め方!お得情報①上場株式の配当金等を非課税にする方法

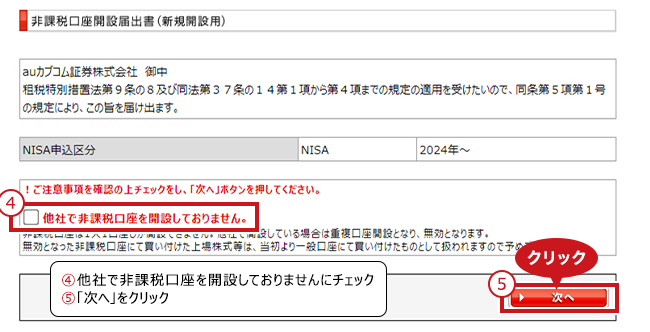

NISA口座で買付けた上場株式の配当金や、ETF、REITの分配金を非課税とするためには、株式数比例配分方式を選択していただく必要があります。

新NISA口座で上場株式の配当金等を非課税にするためには、証券会社での手続きが必要です。

具体的には「株式数比例配分方式」に変更することが求められます。

この手続きを行うことで、配当金等が非課税となり、税負担が軽減されます。

配当金等の非課税化は、資産運用の効率を高めるために重要です。

たかねぎも、ETFで投資を行っていますが、証券会社での手続きを忘れないように注意しています。

特に、株式数比例配分方式に変更することで、税金の負担を減らすことができます。

これにより、より多くの資金を再投資に回せるため、資産形成に役立ちます。

投資信託の分配金については、特別な手続きが不要で非課税となるため、初心者にも取り組みやすいです。

〇 「配当金領収証方式」や「登録配当金受領口座方式」などを選択される場合 ⇒課税になります!

現在多くの方が上場株式の配当金やETF、REITの分配金(以下「上場株式の配当金等」といいます)の受取方法として選択されている「配当金領収証方式(ゆうちょ銀行等及び郵便局に「配当金領収証」を持ち込み受け取る方式)」や「登録配当金受領口座方式・個別銘柄指定方式(指定の銀行口座で受け取る方式)」では、NISA口座で買付けた上場株式の配当金等は非課税とはならず、20%の税率で源泉徴収(※)されます。

なお、この配当金領収証方式などにより配当金等を受領した場合は、確定申告は必要ありませんが、確定申告を行うことにより、総合課税を選択して配当控除の適用を受けること、又は申告分離課税を選択して特定口座や一般口座で保有する上場株式等の譲渡損失との損益通算や繰越控除をすることができます。

税率は復興特別所得税を含めると20.315%となります。

〇 「株式数比例配分方式」を選択される場合 ⇒非課税になります!

・ 証券会社で、いったん「株式数比例配分方式」を選択されると、同一の証券会社や他の証券会社の特定・一般口座で保有されている全ての上場株式の配当金等についても、自動的に「株式数比例配分方式」が選択されます(証券会社ごとに異なる受取方式は選択できません)。

・「株式数比例配分方式」によって上場株式の配当金等を受け取られる場合には、保有銘柄の配当基準日までに、手続を終了しておく必要があります。

この手続に要する日数は、証券会社によって異なりますので、お取引先の証券会社にお問い合わせください。

・ 平成21年1月の株券電子化に当たって、信託銀行などに開設された「特別口座」に上場株式がある場合などは、「株式数比例配分方式」はご利用いただけません。

「特別口座」がある場合や「特別口座」の所在が分からない場合の具体的な手続については、お取引先の証券会社にご相談ください。

引用元:日本証券業協会

株式数比例配分方式

意味

上場株式の配当金、ETF、REITの分配金を証券会社の取引口座で受取る方法のこと。

解説

複数の証券会社に口座を開設して上場株式等を保有している場合、上場株式等を預けている数量に応じてそれぞれの口座に配当金等が自動的に入金されます。

一度手続きをすれば、配当金等の受取のため指定金融機関へ足を運ぶ必要や押印による手続きの必要がなく、受取の期限なども気にする必要がありません。

また、NISA口座で買付けた上場株式の配当金や、ETF、REITの分配金を非課税とするためには、この方式を選択していただく必要があります。

引用元:日本証券業協会

新NISA :始め方!申し込み・口座開設・税務署審査・積立設定に関わるよくあるQ&A

新NISA: 申し込み・口座開設に必要書類は?

本人確認書類・個人番号(マイナンバー)確認書類・印鑑です。

つみたて投資枠の積立投資金額は途中で変更可能か?

はい。つみたて投資枠の積立投資金額は途中でも変更できます。

最初は少額から始めて、徐々に積立金額を増やしていく方法が推奨されます。

これにより、自身の経済状況に合わせて柔軟に投資ができます。

つみたて投資枠の口座開設後、放置したらどうなるか?

つみたて投資枠の口座を開設したものの、その後商品を購入していない場合、放置しても問題ありません。

非課税保有期間は無期限ですので、自身のペースでゆっくり積立投資を進めることができます。

焦らず、自分のペースで投資を始めることが重要です。

新NISA:税務署審査の期間はどれくらいか?

税務署での口座開設審査は、通常1~2週間程度かかります。審査が完了すると、NISA口座の開設手続きが完了した旨のメールが届きます。

審査の進捗を気にせず、審査結果を待つことが必要です。

新NISA:税務署審査が通らない理由は?

税務署の審査が通らない主な理由は、他の証券会社ですでにNISA口座が開かれていることです。

NISA口座は1人1口座までのため、複数の口座を開設することはできません。

口座開設前に他のNISA口座があるかどうか確認することが重要です。

NISA口座は税務署で確認できるか?

はい。NISA口座の状況は税務署やe-Taxのマイページで確認できます。

自身のNISA口座の状態を確認する際は、これらの方法を利用することが推奨されます。

これにより、確実な情報を得ることができます。

新NISAの税務調査では何が審査されるか?

NISA口座の審査では、1人1口座のルールに基づき、他の証券会社などで既にNISA口座が開設されていないかが確認されます。

複数の口座を持つことはできませんので、この点が重点的に審査されます。

NISA口座を申込後、税務署審査中でも取引はできるか?

他金融機関を含め、2018年以降初めてNISAを利用する方は、税務署審査中でも一部の取引が可能です。

具体的には、国内上場株式や株式投資信託が取引可能です。

ただし、分配金再投資コースで購入した場合でも、審査中は分配金の再投資は行われず、分配金受取となります。

税務署審査完了後、外国株式や投資信託の収益分配金の再投資も可能となります。

審査完了まで通常1~2週間かかりますが、審査完了の通知はログイン後のメッセージボードで確認できます。

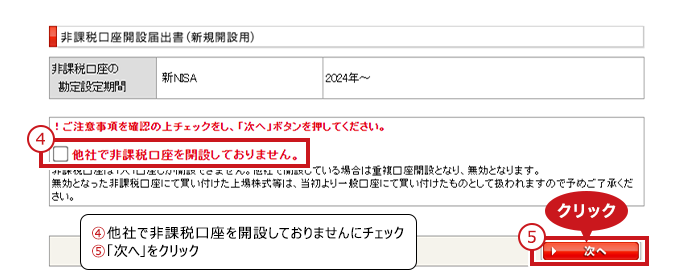

新NISA:ご注意事項

次に掲げる事項は、それぞれ2024年以降のNISA(成長投資枠・つみたて投資枠)のことをいいます。

配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。

NISAの口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

リスク及び手数料について

SBI証券の取扱商品は、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。

また、各商品等は価格の変動等により損失が生じるおそれがあります。

各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

同一年において1人1口座(1金融機関)しか開設できません。

NISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。

金融機関の変更により、複数の金融機関でNISA口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。

また、NISA口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。

なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。

NISAの口座を仮開設して買い付けを行うことができますが、確認の結果、買付後に二重口座であったことが判明した場合、そのNISA口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱うこととなり、買い付けた上場株式等から生じる譲渡益及び配当金等については、遡及して課税いたします。

NISAで購入できる商品はSBI証券が指定する商品に限られます。

SBI証券における取扱商品は、成長投資枠・つみたて投資枠で異なります。

成長投資枠の取扱商品は国内上場株式等(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む※)、公募株式投資信託(※)、外国上場株式等(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETF、REITを含む※)、つみたて投資枠の取扱商品は長期の積立・分散投資に適した一定の公募株式投資信託となります。

取扱商品は今後変更する可能性があります。

※SBI証券が指定する制限銘柄(上場株式等)、デリバティブ取引を用いた一定の商品及び信託期間20年未満又は毎月分配型の商品は除きます。

年間投資枠と非課税保有限度額が設定されます。

年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円までとなり、非課税保有限度額は成長投資枠とつみたて投資枠合わせて1,800万円、うち成長投資枠は1,200万円までとなります。

非課税保有限度額は、NISA口座内上場株式等を売却した場合、売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

投資信託における分配金のうち特別分配金(元本払戻金)は、非課税でありNISAにおいては制度上のメリットは享受できません。

損失は税務上ないものとされます。

NISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

出国の際には、事前に当社に届出が必要です。

出国により非居住者となる場合には、NISA口座が廃止され、当該口座に預りがある場合は、一般口座で管理させていただきます。

なお、海外転勤の場合にNISAで継続保有することが可能な特例措置については当社では対応しておりません。

つみたて投資枠では積立による定期・継続的な買付しかできません。

つみたて投資枠でのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

つみたて投資枠では信託報酬等の概算値が原則として年1回通知されます。

つみたて投資枠で買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

NISAでは基準経過日における氏名・住所の確認が求められます。

NISAでは初めてつみたて投資枠を設定してから10年経過した日、及び以後5年を経過するごとに氏名・住所等の確認が必要となります。

当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

引用元:SBI証券

新NISA:始め方(口座開設から税務署審査まで)・手続き方法から初期設定の全手順のまとめ

ポイント

- 新NISAは非課税での保有期間が無期限。

- 制度が恒久化され、年間投資枠は最大360万円。

- 非課税保有限度額は最大1,800万円。

- つみたて投資枠と成長投資枠の併用が可能。

- 手続きは4つのステップに分かれる。

- 金融機関を選ぶ。

- 口座開設を行う。

- 投資商品を決める。

- 積立設定をする。

- 金融機関は取扱商品数、手数料、サービスの充実度で選ぶ。

- つみたてNISAから新NISAへの切り替えは不要。

たかねぎも投資を始めた際、新NISAは少額から始められるため、投資経験が少ない方にも取り組みやすい制度です。

また、NISA口座で買付けた上場株式の配当金や、ETF、REITの分配金を非課税とするためには、株式数比例配分方式を選択していただく必要があります。

これから投資を始める方にとって、新NISAはおすすめな制度です。